债券的coupon rate是什么?

的有关信息介绍如下:首先是定义上的区别:

coupon rate是票面利率,也是息票率,指印制在债券票面上的固定利率,通常是年利息收入与债券面额之比率,又称为名义收益率、票面收益率;

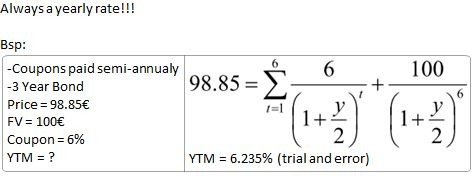

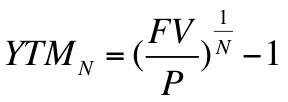

yield to maturity是到期收益率,又称最终收益率,是指在假设在投资收益率保持与YTM一样的情况下,所有的息票和本金收入向当期时刻折现,使得其现值正好等于目前的市场价格(初期需投资金额)的贴现率。

其次是计算标准上的区别:

到期收益率计算标准,是债券市场定价的基础,建立统一、合理的计算标准是市场基础设施建设的重要组成部分。计算到期收益率首先需要确定债券持有期应计利息天数和付息周期天数,从国际金融市场来看,计算应计利息天数和付息周期天数一般采用“实际天数/实际天数”法、“实际天数/365”法、“30/360”法等三种标准,其中应计利息天数按债券持有期的实际天数计算、付息周期按实际天数计算的“实际天数/实际天数”法的精确度最高。许多采用“实际天数/365”法

的国家开始转为采用“实际天数/实际天数”法计算债券到期收益率。

息票率可以是固定(即在债券的整个年期内息率均固定的,外汇基金债券便是一例)、浮动(即息率是定期厘定,方法是根据某个参考利率,例如香港银行同业拆息或伦敦银行同业拆息加某个差幅)或零息率。以外汇基金债券为例,按息票率计算的利息每半年派付一次。债券的到期时间决定了债券的投资者取得未来现金流的时间,而息票率决定了未来现金流的大小。在其他属性不变的条件下,债券的息票率越低,债券价格随预期收益率波动的幅度越大。换言之,对于给定的收益率变动幅度,债券的息票率与债券价格的波动幅度成反比关系。

最后是它们的联系:

到期收益率,假定持券人持债券到其到期,所折合的收益率。当市场的利率发生变化时,到期收益率会发生变化。因为如果市场利率上升了,而到期收益率没有上升的话,没人会脑袋被门挤掉去买这种低到期收益率的债券,因为息票率是不变的,而到期收益率是放在分母上的,所以当市场利率上升时,到期收益率也会上升,这是个competitive market。